TCMB Başkanı Kavcıoğlu enflasyon raporunu sunuyor

Türkiye Cumhuriyet Merkez Bankası Şahap Kavcıoğlu, Enflasyon Raporu 2021-II Bilgilendirme Toplantısında sunum yaptı. TCMB 2021 yıl sonu enflasyon tahminini yüzde 9.4'ten yüzde 12.2'ye yükseltti. Kavcıoğlu, "Yükselen küresel enflasyon beklentileri dalgalanmalara yol açıyor. Para politikasında ihtiyatlı duruşun öneminin arttığı bir döneme girdiğimizi değerlendiriyoruz" derken "Enflasyonda düşüş olana kadar sıkı duruş büyük kararlılık ve sabırla sürecek. Politika faizi gerçekleşen ve beklenen enflasyonun üzerinde belirlenecek" şeklinde konuştu. Sıkılaşmaya rağmen bireysel kredilerde yükseliş eğiliminin sürdüğünü belirten Kavcıoğlu, "Kredilerin büyüme hızı ve kompozisyonu kritik önemdedir. Sıkı para politikası duruşunun enflasyonda düşüş önceliğiyle kararlılıkla sürdürülmesi, oynaklıklara karşı önemli bir tampon işlevi görecektir" ifadelerini kullandı

Türkiye Cumhuriyet Merkez Bankası Şahap Kavcıoğlu, Enflasyon Raporu 2021-II Bilgilendirme Toplantısında sunum yaptı. Rapordan öne çıkanlar ve Başkan Kavcıoğlu'nun açıklamalarından öne çıkanlar şöyle:

- Salgına bağlı olarak 2020 yılında sert daralan ekonomi toparlanmaya devam etmekte. Özellikle imalat sanayi ve küresel ticaretteki ivmelenme belirleyici olmaktadır. Kısa vadede Avrupa ülkelerinde yavaşlama beklenirken, ABD ekonomisindeki iyileşme belirgin şekilde görülmekte.

- 2021 yılı büyüme tahminlerini mercek altına aldığımızda bazı Avrupa Ülkelerinde bir miktar düşüş görülürken ABD ve İngiltere başta olmak üzere belirgin bir iyileşme görülmektedir. Ocak ayı enflasyon raporundaki olumlu görünüm korunmakta.

- Düşük faiz ortamının daha uzun süreceğine dair güçlü sözlü yönlendirmelerine rağmen maliyet yönlü küresel enflasyon baskılarının küresel piyasalarda yol açtığı dalgalanmaları yakından takip ediyoruz. Para politikasında ihtiyatlı duruşun öneminin arttığı bir döneme giriyoruz. Gelişmekte olan ülkelerde şubat ayından itibaren portföy hareketleri çıkış yönüne dönmüştür.

- İktisadi faaliyet, geçmiş öngörülerimizle güçlü seyrini korumuş ve uzun dönem eğiliminin üzerinde seyretmiştir. Yurt içi talep oldukça güçlü bir eğilim seyretti. Makine ve teçhizat yatırımları yüksek oranlı bir artış kaydetmiştir.

- İmalat sanayindeki kuvvetli ivme sektörler itibariyle geniş bir yayılım sergiledi. İmalat sanayinin genelinde olumlu bir seyir izlendi. Yüksek frekanslı veriler kredi gelişmeleri ve kontrollü normalleşmeyle iktisadi faaliyetin güçlü seyrini sürdürdüğüne işaret etti. İktisadi faaliyet üzerinde riskler bulunmaktadır. Yılın ikinci çeyreğinde iktisadi faaliyetin yavaşlayacağı tahmin edilmektedir.

- Bu dönemde hizmet sektörlerinin salgından olumsuz etkileniyor oluşu ve işgücüne katılım oranlarındaki artış etkili olmakta. Aşılama sürecinin devamıyla hizmet sektörlerine yönelik görünümün iyileşmesi ve turizmin hız kazanmasıyla istihdamın da gelişmesi beklenmekte.

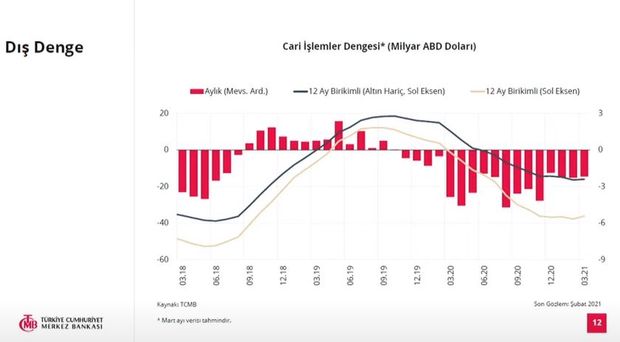

- Geçtiğimiz yılın ikinci yarısında toparlanmaya başlayan yatırım talebi ikinci çeyrekte güç kazandı. Yatırım eğiliminin beklendiği görülmekte. İhracat ilk çeyrekte artışını sürdürmekte. Güçlü iç talep ve artan emtia fiyatları ithalat fiyatlarını olumsuz etkilemekte. Yüksek frekanslı veriler altın ithalatının mart ayında tarihsel ortalamalarının altına indiğini göstermekte. Bu eğilim dış ticaret hadlerinin cari denge üzerindeki olumsuz etkisini hafifletmektedir.

- Yılın ikinci yarısında aşılama ile turizm faaliyetlerini ve dış dengeyi destekleyeceğini öngörüyoruz. İhracat ilave ivme kazandı. Tedarik sorunları başta otomotiv olmak üzere küresel eğilimlere paralel şekilde üretim ve ihracatı etkilemekte.

- İhracatın ithalatı karşılama oranının tarihsel ortalamasının üzerine çıkarak yüzde 80-90 bandında istikrar kazanması makro istikrar açısından kritik önem arz etmekte.

- Kredilerin büyüme hızı ve kompozisyonu kritik önemdedir. 2020 yılının 3. çeyreğinden başlayarak atılan parasal sıkılaştırma adımları ve koordineli olarak yürütülen diğer politikalara bağlı olarak kredi büyümesi yavaşlamış, ocak ayından itibaren yeniden yükselişe geçmiştir.

- Kredilerin büyüme hızı ve kompozisyonu kritik önemdedir. Sıkı para politikası duruşunun enflasyonda düşüş önceliğiyle kararlılıkla sürdürülmesi, oynaklıklara karşı önemli bir tampon işlevi görecektir.

- Ticari kredilerdeki artışın işletme sermayesi yanı sıra son dönemde yatırım amaçlı olarak kullanılması verimlilik ve büyüme açısından memnuiyet vermektedir. Enflasyon görünümü üzerinde etkili olan talep ve maliyet yönlü unsurlar para politikasında ilave sıkılaştırma gerektirmektedir. MB orta vadeli enflasyon görünümüne ilişkin mart ayından önden yüklemeli ve güçlü bir parasal sıkılaştırma yapmış nisan ayında sıkı para politikasını korumuştur.

- MB fonlaması sade bir operasyonel çerçevesinde açık piyasa işlemleri ve swap işlemleri kanalıyla yapılmış ve gecelik faizler MB politika faizi etrafında oluşmuştur. Dezenflasyon odaklı para politikası duruşu ülke risk primi ve dış finansman imkanlarında kalıcı iyileşme için kritik önem arz etmektedir.

- Uluslararası emtia fiyatlarındaki seyir, güçlü iç talep arz kısıtları enflasyon beklentilerindeki yüksek seyir, ve birikimli döviz kuru etkileri enflasyon görünümünü olumsuz görünmeye devam etmektedir. Salgınla birlikte 2020 yılı hane halkı tüketim kalıplarında önemli değişiklikler olmuş enflasyon sepeti güncellenmiştir.

- Enflasyon tahmin politikası kısa vadede etkilendi. Ağırlık değişiminin etkisi düzeldiğinde ilk çeyrek tüketici enflasyonu gerçekleşmeleri geçmiş öngörülerimizle uyumlu seyretmiştir. Enflasyonda ilk çeyrekte görülen yükselişte temel mal ve enerji grupları öne çıktı. Enflasyon eğilimi temel mallarda birikimli döviz kuru etkilerinin zayıflamasıyla bir miktar gerilerken işlenmiş ve gıda ve hizmetlerde yükseldi.

- Bu dönemde iktisadi faaliyetin iç ve dış kaynaklı olarak daha güçlü seyrettiğini değerlendiriyoruz. Dış talep ve ihracat ise salgına rağmen oldukça canlı seyretmekte. Enflasyon üzerindeki talep yönlü baskıların hafiflemeye başlayacağını öngörmekteyiz.

- İlk çeyrekte TL'de gözlenen değerlenmeyle döviz kuru etkileri kısmen hafiflerken ithalat fiyatlarındaki belirgin artışlar enflasyonun artışında belirgin rol oynamıştır.

- Tedarikçilerin teslim sürelerinin uzadığı işaret edilmekte. Mineral madde metal makine teslimatlardaki gecikmelerin daha belirgin olduğu görünmekte.

- Orta vadeli tahminler üretilirken iktisadi görünümü esas aldık. Dışsal unsurlar için varsayımlarımızı gözden geçirdik ve güncelledik. Petrol fiyatlarındaki yükseliş ham petrol fiyatlarına dair projeksiyonlar yukarı yönlü güncellendi. Petrol fiyatları 2021 yılı ortalamasının 64.4 dolarda, 2022 yılı ortalamasının ise 61.9 dolarda oluşacağı bir fiyatlamaya işaret ediyor.

2021 yılına ilişkin ithalat fiyatları varsayımlarımızı yukarı yönlü güncelledik. İthalat fiyatlarında sınırlı bir gerileme öngörüyoruz. Gıda enflasyonu varsayımları döviz kuru gelişmeleri ve uluslararası fiyatlara ilişkin görünümü dikkate alarak 2021 ve 2022 için yukarı yönlü güncelledik. Dış talep görünümüne ilişkin varsayımında belirgin bir değişikliğe gitmedik.

- Temel varsayımlarımız ve kısa vadeli öngörülerimiz çerçevesinde politika faizinin güçlü dezenflasyonist etkiyi muhafaza edecek şekilde gerçekleşen ve beklenen enflasyonun üzerinde bir düzeyde oluşturmaya devam edeceği bir görünü altında kademeli olarak hedeflere yakın sayacağını öngörüyoruz.

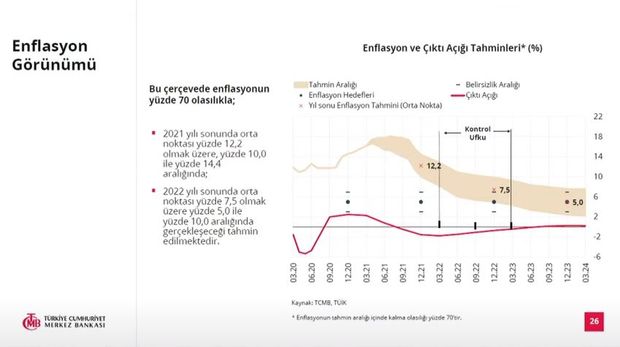

- 2021 yıl sonunda enflasyonun yüzde 12.2 (önceki yüzde 9.4). olarak gerçekleşeceğini, 2022 yıl sonunda yüzde 7.5'a, 2023 yıl sonunda ise orta vadeli hedef olan yüzde 5 seviyesine gerileyerek istikrar kazanacağını tahmin ediyoruz.

- Enflasyonda düşüş olana kadar sıkı duruş büyük kararlılık ve sabırla sürecek. Politika faizi gerçekleşen ve beklenen enflasyonun üzerinde belirlenecek

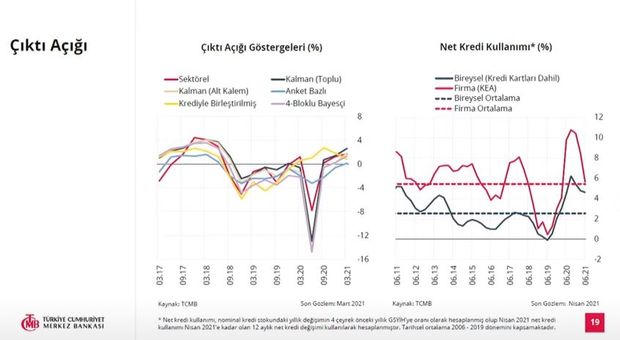

- Toplam talep koşullarının öngörülenden güçlü seyri nedeniyle çıktı açığında yapılan yukarı yönlü güncelleme yıl sonu tahminini 0.4 puan artırıcı yönde katkıda bulundu.

- Enflasyon üzerindeki talep ve maliyet üzerindeki etkiler önemini korumakta. Mevcut görünüm enflasyon beklenti ve eğiliminde kalıcı düşüşe işaret eden göstergeler oluşana kadar sıkı parasal duruşun büyük bir kararlılık ve sabırla sürdürülmesini gerektiriyor.

- Önümüzdeki dönemde de elimizdeki tüm araçları kararlılıkla kullanmaya devam edeceğiz. Politika duruşu enflasyon gelişmeleri enflasyon beklentileri dikkate alınarak dezenflasyon sürecini en kısa sürede tesis edecek ve orta vadeli hedeflere ulaşıncaya kadar bunun sürekliliğini sağlayacak bir sıkılık düzeyinde belirlemeye devam edecektir.

- Orta vadeli hedeflere ulaşıncaya kadar politika faizi güçlü dezenflasyonist etkiyi muhafaza edecek şekilde gerçekleşen ve beklenen enflasyonun üzerinde bir düzeyde oluşturulmaya devam edecektir.

- Nisan ve sonraki aylarda PPK kararlarıyla ilgili hemen faiz indirilecek yaklaşımını doğru bulmadığımı açıklamıştım. Karalar para politikası kurulunca makro ekonomik gelişmelere yönelik mevcut bilgi ve veri seti dikkate alınarak verilmektedir. Piyasayı izliyoruz, piyasa bizi izliyor. Kurumsallık içinde kararlarımızı vereceğiz. Yüzde 5 enflasyon hedefimize sıkı sıkıya bağlıyız. "Yüzde 5 hedefine ulaşıncaya kadar politika faizi güçlü dezenflasyonist etkiyi muhafaza edecek şekilde enflasyonun üzerinde bir düzeyde oluşturmaya devem edecektir" cümlesiyle net bir duruş sergiledik bunu sürdürmeyi düşünüyoruz.

- Analizlerimiz döviz kurunda fiyatlara geçiş etkisinin yüzde 20'nin bir miktar üzerinde olabileceğini işaret ediyor. Baz senaryomuzda nisan ayı enflasyonu verisinin zirveyi oluşturacağını öngörüyoruz. Bu aydan sonra aşağı doğru olacağını düşünüyoruz. Sıkı duruşumuzu sürdüreceğiz. Salgına bağlı arz kısıtlamalarının kademeli olarak ortadan kalkacağı ve yurt içi talebin ılımlı seyrettiği bir çerçevede arz talep dengesinin enflasyona düşüş yönlü katkı yapacağı bir çerçevede tahminlerimizi açıkladık.

REZERVLER KONUSU

- Bulunduğumuz noktada parasal duruşumuza ilişkin iletişimimizi güçlendirdiğimizi söyleyebilirim. PPK eskiden olduğu gibi kararlarını şeffaf, öngörülebilir ve veri odaklı almaya devam edecektir. Bütün paydaşlarımıza çok net mesaj vermeye çalışıyoruz.

- Enflasyonla ilgili olarak baz senaryolarında nisan ayının zirveyi oluşturacağını öngörüyoruz. Mart ayı enflasyonunun yüzde 17 civarında gerçekleşeceğini tahmin ediyoruz. Bu aydan sonra aşağı yönlü geleceğini tahmin ediyoruz.

- Mevcut parasal duruşun krediler ve iç talep üzerindeki yavaşlatıcı etkilerinin önümüzdeki dönemde belirginleşeceğini öngörüyoruz. Yılın ikinci yarısında enflasyonun aşağı yönlü olacağını da öngörüyoruz. Rezervler konusu çok konuşuldu. Rezervleri hem çeşitlendirerek hem de daha güçlendirerek devam edeceğiz. Rezerv biriktirme kapsamında reeskont kredileriyle hazırda rezerv birikimi gerçekleşmektedir. 21 milyar dolar civarında bu yıl rezervlerimiz oluşacaktır. En önemli kaynaklarımızdan biri reeskont kredileri.