Gelişen ülke kurlarında baskı ve rezerv yönetimi

Covid-19 sonrası dünyaya ilişkin tahminler muhtelif. Krizin çıkışından bu yana 4 ay, dünyayı etkisi altına alışından buyana 2 ay geçti.

Henüz hiç kimse çıkış, normalleşme ve eski güzel günlere dönüş ne zaman bilmiyor.

Büyümeler çoktan derin eksilere revize edilmiş durumda. IMF’ye göre Çin ve Hindistan’ın pozitif katkılarına rağmen gelişen ülkeler 2020’yi sadece %1 büyüme ile tamamlayacaklar.

Bunların içinde de büyük ayrışmalar görülecek.

Herkes farklı bir temadan mustarip.

Kimileri turizm gelirlerinin düşmesinden. Örneğin Asya ülkeleri. Kimileri ise enerji ve ham maddedeki kayıplardan. Suudi Arabistan ve bütçeyi tutturmakta zorlanan diğer Arap ülkeleri buradalar. İran epeydir burada...

Kimileri belirsiz ortamda farklı sebeplerle kurunun eridiğini görüyor. Ülkemiz burada örneğin. Belirsizlik içinde rezervler satılıyor ve bu sefer de rezervler düşük olduğu için kur değer kaybediyor. Bir nevi negatif beslemeli döngü.

Ancak temelde hikaye, tüm gelişen ülkeler için büyüyememe ve dolar yükümlülükleri. Herkes dolarını istiyor...

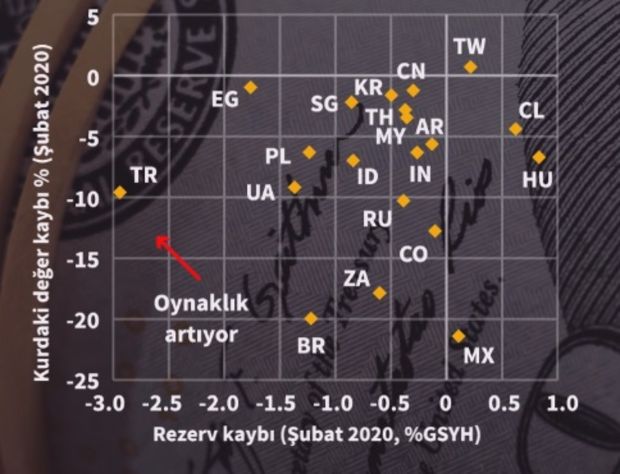

Aşağıda kriz boyunca en çok rezerv kaybeden ülkeler görünüyor. Elbette bu tablo tek başına durumu ifade etmiyor çünkü Çin’in 3 trilyonluk rezervinden 50 milyarını kaybetmesi ile diğer ülkelerin kayıpları yanı ligde değiller.

Aşağıda Uluslararası Finans Kurumunun hesaplarına göre ülkelerin rezerv kayıpları ve kurlarındaki değişimleri görüyoruz.

*

Koronanın getirdiği ekonomik yavaşlamayı aşmak için birçok gelişen ülke merkez bankası bilanço genişletme yoluna gittiler. Kimileri de Covid-19'unngetireceği stresi ve dolar fonlama sıkıntılarını aşmak için swap imkanlarına başvurdular.

Kimi ülkelerin IMF imkanlarına başvurduklarını öğrendik ancak henüz anlamlı sonuçlar görmedik.

Krizin geçici olacağını bilen ve tahmin eden merkez bankaları rezervlerdeki erimeyi şimdilik dert etmiyorlar. Keza küresel faiz hadleri sıfırdan eksiye giderken, en azından pozitif faiz ödeyen bu ülkelerin kurlarındaki baskının kalıcı olmayacağıbeklentileri hakim.

Bu sebeple diğer ülke merkez bankaları ile swap için görüşmeler yaptığımızı açıklayan TCMB Başkanı Uysal, Perşembe günkü Enflasyon Raporu toplantısında swapları çıkardığımızda ekside görünen net uluslararası rezervler için pek de endişeli görünmüyordu.

Gerçekten de krizin dibini geride bıraktığımız şu günlerde cari fazla üretmesini beklediğim ve ölmüş emtia fiyatlarından alım yapacak ülkemiz için ben de rezervler konusunda çok endişeli değilim. Keza bunları talep edebilecek yatırımcıların kanalları son düzenlemeler ile kapalı. Ayrıca TL yatırımı yapanlar da pek yok. Bono sahipliği ve hisse senedi sahipliği yabancı yatırımcı bacağında oldukça düşük.

Swap ve benzeri imkanlar da her zaman var.

Buradaki esaslı soru rezervlerin seviyesi değil, yönetim biçimi. Acaba uzun vadede nasıl bir finansal mimari tasarlıyoruz. Ona göre rezervlerin seviyesinin önemi olabilir ya da olmayabilir.

Trilyonların havada uçuştuğu ve faizlerin negatif olduğu dünyada bir kur baskısı yaşıyor olmak başlı başına garip zaten.

Benim düşünceme göre koronanın bu dalgası için artık birçok ülkede sona yaklaştık. Mayıs ayında tedbirler gevşeyecek ve olabildiği kadarıyla haziran ayında hayatlarımıza geri döneceğiz. Bunca satılmış gelişen ülke varlıklarına yeniden bir bakılacak. O zamana kadar kurlardaki satışlar yumuşayacak. O gün geldiğinde de işlerin nispeten düzelmiş olduğunu göreceğiz bu piyasalar için.

Tek mesele o güne kavuşmak. Bu yüzden aşırı karamsar olmaya gerek yok. İngiltere MB Hazinesini fonlarken, Fed bilançoyu rekor düzeyde genişletirken ve herkes yaratıcılığını kullanırken Türkiye’nin bunu aşmasını beklemek doğru olandır. Rezerve odaklanıp karamsar olmaya gerek yok.

Tekrar söylemek gerekirse asıl mesele rezerv yönetimi ve uzun vadeli politika. Yoksa Türkiye kısa vadeli her türlü zorluğu atlatabilecek esnekliğe sahip.