Borsada küçüklerle büyük macera

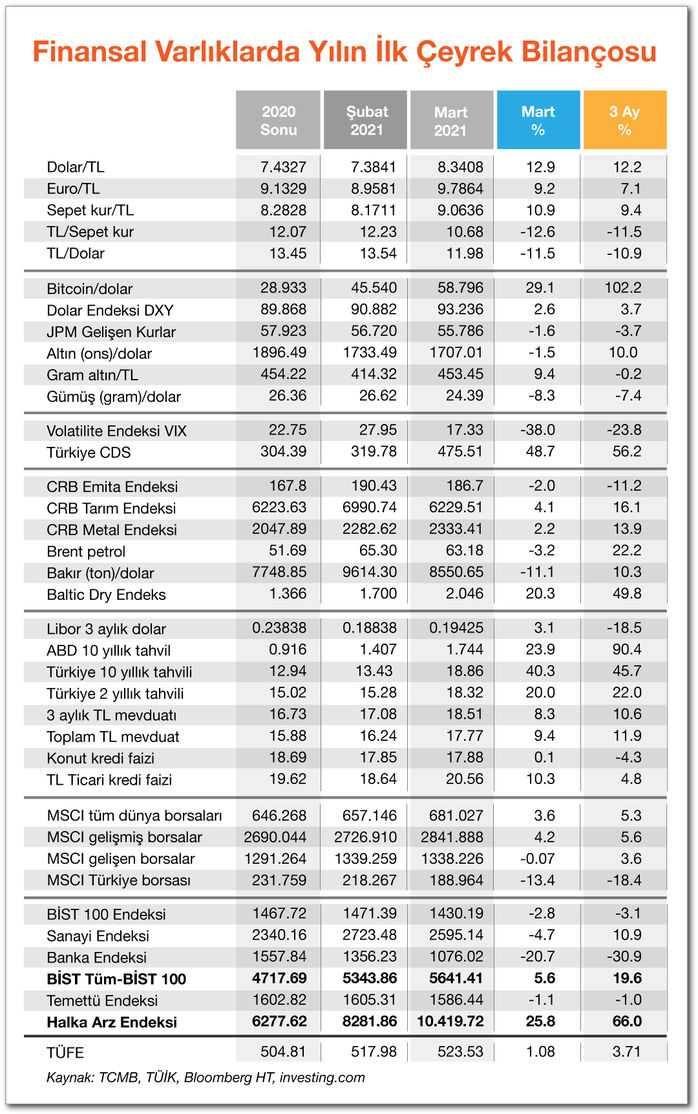

Yılın ilk çeyreğinde en çok prim yapan yerli ve milli yatırım aracı halka arz edilen hisse senetleri. İçerisinde 18 hisse senedinin yer aldığı Halka Arz Endeksi ilk üç ayda yüzde 66 prim yaptı.

Dün yayımladığımız tabloda bu primi geçen tek yatırım aracı ise yüzde 102 ile Bitcoin oldu. Bir anlamda yurtiçi yerleşikler kendi küçük hisse senetleriyle kripto paralarını bulmuş gibi.

-Son olarak 3 şirket daha halka açıldı. Sanki borsaya kıtlık kıran girmiş, hiçbir şey yok da, yenilere hücum ediliyor. Küçük sayılabilecek halka arzların her birine 700- 800 bin başvuru yapıldı. Matrisk’e 690 bin, Tureks Turizm’e 773 bin, Qua Granite 846 bin talep gösterildi. Arzın 6,7,8 katı talep geliyor.

-Son halka arz Granite gelen 846 bin talebi bir düşünün. Şimdiye kadar sayısal anlamda en çok katılımlı halka arz oldu. Ama Qua Granite’in halka arz tutarı sadece 395 milyon TL veya 48 milyon dolar kadar.

-Son bir haftada üç halka arzın toplamı ise 873 milyon lira ve bunun dolar karşılığı 107 milyon dolar.

ARZDA REKOR NEYİ GÖSTERİR?

-Sadece borsanın değil Türkiye’nin açık ara en büyük sanayi şirketi olan Tüpraş’ın halka arzına ise 370 bin talep gelmişti. Buna karşılık 2000 yılındaki bu arz 1.2 milyar dolarlık büyüklüğü bulmuştu.

-İşte 20 yıl arayla iki ayrı dönem. En çok talep gösterilen iki ayrı halka arz. 20 yıl öncekinin halka arz geliri 1.2 milyar dolar, bugünkü gelir büyüklüğü 28 milyon dolar. Arada 25 kat fark var.

-Üstelik 20 yıl önceki dolar kuruyla. O zamanki arz rekoru ile bugünkü arz rekoru arasındaki böylesine yüksek bir fark var. Aradan geçen 20 yılda sermaye piyasası ve borsanın yol mu kat ettiği yoksa geriye mi gittiğinin yanıtı burada yatıyor.

-Ayrıca hatırlatalım ki, Tüpraş 2000 yılının tek büyük halka arzı değil. Turkcell var. Ondan önceki rekor halka arz 1998’de İş Bankası’nın yüzde 12.3’nün satışıydı ve 625 milyon doları bulmuştu. Hazine’ye ait İş Bankası payları 5 milyar dolar toplam piyasa değeri üzerinden halka açılmıştı. Bankanın bugünkü borsa değeri ise bunun yaklaşık yarısında bulunuyor.

-Denilebilir ki 1988’den 2001 krizine kadar başarılı ve kaliteli halka arzlar yapıldı. O dönemin Özelleştirme İdaresi’nin kamu şirketlerini halka arz etmesi bu sürecin ana destekleyicisi ve yol göstericisiydi.

ÖLÜMCÜL HATA 2001’DE

-Ama 2000 sonrasında büyük halka arzları nadiren gördük. Çünkü 2001 kriziyle sermaye piyasası açısından ölümcül bir hata yapıldı. Batan bankaların halka açık iştiraklerinde küçük hissedar paylarını müsadere ederek kamulaştırdı. Küçük hissedarların payları ile büyük hissedarın borçları kapatıldı. Yıllar sonra hatalı uygulama durduruldu ama geriye dönük işletilmedi.

-Mülkiyet hakları müsadere edilen borsa yatırımcılarının yaklaşık üçte birlik kısmı mağdur ve küskün biçimde piyasadan çekildi. Bir daha da bu piyasaya dönmedi.

-2001 krizinin üzerinden 10 yıl geçtikten sonra bu

kez halka arz kampanyasına umut bağladık. Bu çerçevede Almanya’da Türk işçilerinden toplanan paralarla Türkiye’de kurulan şirketler halka açıklıkları nedeniyle kampanya çerçevesinde borsada işlem görmeye başladı.

-Bu kampanyada iki yıl üst üstü hatırı sayılır şirket halka açıldı veya borsaya geldi. Ancak borsa performansları açısından sonuç iyi değil, hatta hüsrandı.

KAR PAYLARININ KATKISI

-Halka arzlarda ölçü ve ayarı bir türlü tutturamadık gitti. 1970’li 1980’li yıllarda promosyonlu halka arzlarla işe başladık. Borsa olmadığından halka arzlar nominal yani hisse senedinin üzerinde yazılı değerden satılıyordu. Aynı gün de ikincil piyasada fiyat artışı başlıyordu.

-Halka arzdan alınan hemen her hisse senedi prim yaptığından, işin müptelaları oluşmuştu. Halka arzı öğrenenler şirketin veya satışı yapacak bankanın önünde uzun kuyruklar oluştururdu. Hatta işi abartıp akşamdan battaniyesini getirenler gazetelere haber bile oluyordu. Yani halka arz kuyrukları yeni değil, geçmişi var.

-Ancak o dönemlerde enflasyon düşük ve sermaye artırımları seyrekti. Şirketlerin dağıttıkları kar payları ciddi oranlardaydı.

-Örneğin borsanın yeniden faaliyete geçtiği 1986 yılı ocak ayında şirketlerin ortalama temettü verimliği yüzde 17, 1989 yılı ocak ayında yüzde 21 düzeyindeydi.

-Sonra yüksek enflasyonun sermayeleri erittiğinden sık sık sermaye artırım ihtiyacı doğdu. Sermaye artırımları sıklaşınca şirketler “bir elimizle kâr payı dağıtıyor, diğer elimizle onu geri alıyoruz” diyerek SPK tarafından asgari yüzde 50 kâr payı dağıtma zorunluluğunu yüzde 20’ye indirttiler. Ardından tamamen kaldırttılar.

TEMETTÜ YOKSA OYUN VAR

-Şirketlerin kâr payı dağıtımı seyrekleşmesine veya daha az sayıda şirket temettü dağıtmasına karşılık, bedelli sermaye artırımına daha fazla gidiyor. Hatta bazı halka açık şirketler sürekli sermaye artırarak hayatta kalmayı bir iş modeli olarak benimsemiş gibi görünüyor. SPK artırım taleplerini inceliyor ve reddettikleri de oluyor tabi.

-Sonuçta borsanın temettü verimliliği yüzde 2- 2.5 düzeyinde konsolide oldu. Uluslararası karşılaştırmalara göre ortalamanın biraz gerisine düştük.

-Hatta temettüyü dikkate alıp hesaplayan, piyasanın toplamı için sonuçlar üreten de yok. İMKB döneminde bu 2013 yılına kadar yapılıyordu. Herhalde temettü verimi düşünce hesaplamasına da son verildi. Piyasalaşmada geldiğimiz düzey bu.

-Yerleşiklere göre en az 5 kat daha uzun vadeli yatırım yapan ve ekonomik verilere önem veren yabancı kurumsal yatırımların borsa paylarını ciddi oranda azaltmaları da piyasanın bu hale gelmesinde etkili oldu. Bir yılı biraz aşkın sürede borsadaki yabancı payı yüzde 61’den yüzde 42’ye geriledi.

-Yabancı ağırlığı azalıp meydan yerli bireysel yatırımcılara ve onların da yenilerine kalınca, temettüye dayalı karar verme yerine, sadece fiyat artışına oynamak ve en kısa vadede vur kaçla karı alıp çıkmak eğilimi baskın hale geldi. Böylece ortaya pür spekülatif ve manipülatif bir kitle çıkıyor.

RAĞBET KÜÇÜĞE, KÜÇÜĞÜN DE YENİSİNE

-Bu kitlenin hedefleri için, en uygun olanı küçük hisse senetleri. Çünkü küçükleri yürütmek, uçurtmak daha kolay. Küçük sermaye gerektiriyor.

-Bu nedenle ilk çeyrekte borsanın geneli değer kaybederken, hatta Banka Endeksi yüzde 30 gibi çok yüksek oranda düşerken, küçük ve orta boy şirketlerin yer aldığı BİST 100 Dışı Endeksi yüzde 20 prim yaptı.

-Artık talep küçük şirketlere, küçüğün de en yenisine. Küçük şirketlerin halka azına 8-10 kat talep geliyor. Borsada işlem görmeye başladığında da iki üç hafta tavan fiyattan gidiyor. Halka Arz Endeksi bu nedenle aynı dönemde yüzde 66 yükseliyor.

MACERA NASIL SONUÇLANACAK?

-Sonunda bizim borsa maceramızın dönüp dolaşıp yerlileşmeye, yerlileşirken de küçük şirketlerin peşine takılmaya, küçüklerin de en yenisine indirgendi.

-Maceranın nasıl sonuçlanacağının yanıtı bize “Deveyi yardan uçuran bir tutam ottur” sözü veriyor. Burada merak edilecek fazla bir şey yok.

-Ancak o zamana kadar neler yaşayacağımızı bilmiyoruz. Küçüklerle büyük maceralar bizi bekliyor olabilir. Ne de olsa “Bir garip eline düştü sakalım, hangi dağı dolaştırır bakalım” durumu söz konusu.