Türk Lirası yıllar sonra bir ilki başarabilir mi?

Türk Lirası'nın problemleri 2010 yılına uzanıyor. O yıllarda ekonominin yüksek sermaye girişlerine dayanarak hızlıca büyümesi cari açık sorununu gündemimize sokmuş, enflasyon problemi yeniden gündemimize gelmişti.

2013’te dönemin Fed Başkanı Bernanke’nin parasal genişlemenin sona ereceğini açıklaması, 2013 sonrasında git gide boğucu hale gelen iç politik gündem, bozulan dış ilişkiler gibi güçlü ve olumsuz faktörlerin bir araya gelmesi ile Türk Lirası baskı altında kalmaya başladı.

2010 öncesinde yüksek faiz & güçlü kur sebebiyle yerli üretimin eksik yapıldığı ve düşük katma değerli olduğu kanaati yerleşince suç ‘güçlü TL’de’ bulundu. ‘TL değersiz olmalı’ söylemi dolaşıma sokuldu. O yıllarda ve sonrasında ekonomi politikasında rol oynayan hemen her aktör bu görüşü seslendirince TL’yi göreceli olarak güçsüz kılacak bir model uygulanması gerektiği amentü haline dönüştü.

Bu yazının konusu olmadığı için değersiz TL modelinin ihracata, yerli üretime ve katma değerli üretime olan etkisini tartışmayacağım. Ancak TL’nin epeyce zayıfladığı bir vakıa. Bunun üzerinde ilerlemek istiyorum.

Devam eden yıllarda ekonomik büyüme yavaşladı. İç & dış faktörlerin yoğunlaşması ile TL’deki değer kayıpları hızlanmaya, enflasyonun çok ötesine geçmeye başladı. Böylece birbirini besleyen negatif bir döngü yaratmış olduk. Kur değer kaybettikçe enflasyon azdı, enflasyon artacağı için kur değer yitirmeye başladı. Ekonomik faaliyet yara aldı...

Kurun sürgit devalüe olması ile öngörülebilirlik kayboldu. Yatırımların geleceğini hesap etmek imkansızlaştı, yabancı yatırımcılar ülkeyi terk etmeye başladılar. Kurun, ticaret yaptığımız ülkelere nazaran enflasyondan arınmış değeri rekor düşüklere indi. Aşağıda milyar dolar cinsinden yabancı yatırımcıların tuttukları TL varlıkları ve Reel Efektif Kur Endeksimizi görmek mümkün.

Vatandaşlar da milli paralarından uzaklaşmakta gecikmediler. TL’nin devamlı olarak değer yitirdiğini tecrübe eden tasarruf sahipleri önce dövize ardından altına yöneldiler. Türk bankalarında tutulan mevduatların yüzde 55’i yabancı para cinsinden olduğu gibi altın ithalatında da patlama yaşandı. 2020 yılında altın ithalatımız 20 milyar doları aşmış durumda.

*

Hal böyleyken, bu yıl değişen nedir?

Yanıtı çok basit!

Gerçeklere dönüş...

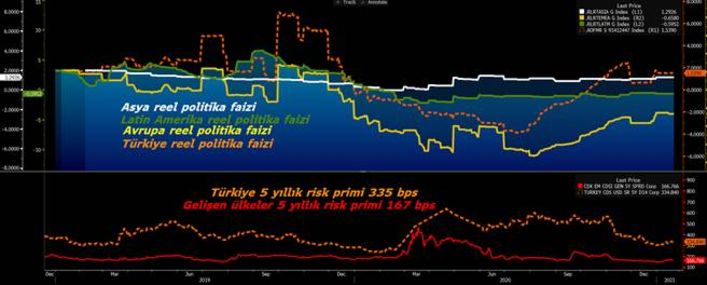

Kurda ideal bir seviye varmış gibi yapmaktan vazgeçip piyasada oluşan faize yaklaşınca kısa vadeli köpüğün önemli bölümü gitti. Aşağıda, ülkemizin ödediği reel faizin (TCMB fonlama faizi – tüketici enflasyon oranı) uzun süre ilk kez diğer ülkeleri geçtiği görülüyor. Bu, TL’deki değer kazanımlarının süreceğine bir işaret.

Gerçeğe dönüş ve piyasa koşullarını sağlamak başlı başına TL değerlenmesi için yeterli faktörler fakat eksikler.

TL’deki güçlü başarımın sürebilmesi için doğrularda ısrarcı olmak ilk gereken. Doğru politikadan, çeşitli sebeplerle prematüre şekilde dönülebileceği beklentisi yurt içinde ve uluslararası camiada yaygın. Peşi sıra reform söyleminin altının doldurulması ve Ortodoks politikaların sürdürülmesi izlenecek. Yeniden krediyle körüklenmiş iç tüketim çılgınlığı ile büyüme denemesi olup olmayacağı gibi.

Son faktör ise yurt dışı iştahı. Şu ana kadar oldukça açık. Bunun sebebi çok. Siyasetçiler, bankacılar, reel sektör, merkez bankaları, düzenleyiciler, kısacası herkes en iyiyi istiyor. Kimse batmasın, kredi faizleri düşük kalsın ve pandemi atlatılsın. Bu ahlaki bir çöküntü ve başarısızlığın ödüllendirilmesi demek. Aynı zamanda başarının fazladan ödüllendirilmesi. Getiri arayışının son sürat devam etmesi.

En iyi işleri yapmasak da TL’nin değer kazanabileceği bir dönem bu. Akılda tutmakta fayda var.

Geçen yıl yüzde 20, ondan önce yüzde 11, evvelki yıl yüzde 28 değer kaybetti Türk Lirası, Dolara karşı. Son artı yılı 2012’de.

Kasım başından beri sıklıkla bunu anlatmaya çalışıyorum: Bu yıl bu değişebilir. Kasım başından bu yana yüzde 15’e yakın değerlenme gördük. Enflasyonun gerilemesi, döviz mevduatların çözülmesi ve öngörülebilirliğin artması için bu eğilimin sürmesi gerekiyor. Ardından istikrar kazanarak ihracatçıyı da üzmeyecek bir seyre kavuşması elzem.

Zor değil; yapılabilir. Daha önce yaptık.