Şirketler ve hanehalkı borçlanması yüksek enflasyon, yüksek faiz ve kısa vade arasına sıkışıp kaldı. Bu sıkışıklık aşmak için de şirketler yurt dışından ve ağırlıklı biçimde 2009 sonrası yurtiçinde dövizle borçlanma yoluna gittiler. Yüksek faizden ve kısa vadeden kaçanlar uzun yıllardır döviz limanına sığındı ama kur sıçradıkça da buradan darbe yediler. Sonuçta faiz, döviz ve enflasyon reel sektörün şeytan üçgeni oldu.

HANEHALKI BORCU NİYE DÜŞÜK?

➔Yüksek faiz ve kısa vade kısıtları altında hanehalkı da doğru dürüst borçlanamıyor ve genel borçluluk düzeyi GSYH’nın yüzde 11’ine kadar indi.

➔Merkez Bankası’nın yılda iki kez yayımladığı Finansal İstikrar Raporu’nda yer alan veri ve grafiklere göre mevcut tüketici kredilerinin büyük bölümünü ihtiyaç kredileri oluşturuyor.

➔Çünkü ihtiyaç kredileri genelde kısa vadeli ve son dönemde 3 yılla sınırlı. Yani uzun vadenin kısası diyelim.

➔Ancak dünyada tüketici kredilerinin büyük kısmını oluşturan konut kredilerinin ortalama vadesi 7 yıl. Yani tüketici kredilerinin azami süresinin iki katı.

➔7 yıl ortalama vade konut kredilerin bu sürede ödenmesi ve stokunun düşük kalmasına yol açıyor. Konut kredilerini dünyada olduğu gibi 20-30 yıla kadar uzatabilsek muhtemelen kredi stoku da ikiye, üçe katlanacak.

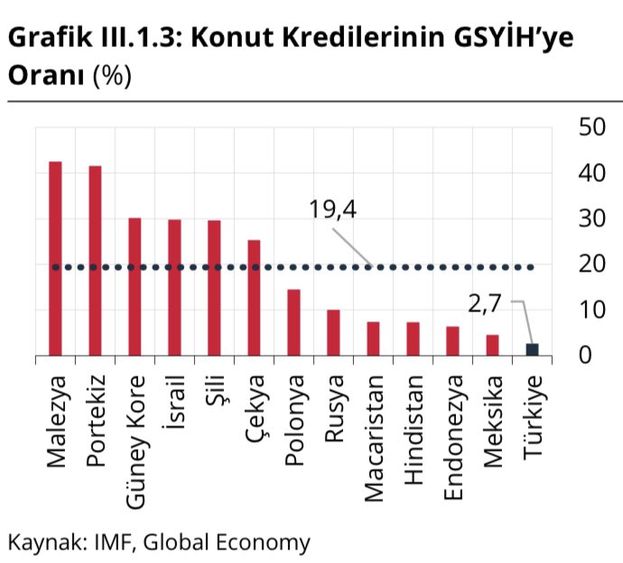

➔Bitişikte bir de Türkiye’nin konut kredilerinin diğer ülkelerle karşılaştırması yer alıyor. Türkiye en sonda yer alıyor. Konut kredisinin milli gelir içindeki payı yüzde 2.7 ile sonda olunca tüketici kredisi de yüzde 11.4 gibi çok düşük düzeyde kalıyor.

DÖVİZE VE DIŞ BORCA YÖNELTİYOR

➔Son konut satışlarından da gördük ki kredili satışlar dibe vurdu. Doğru dürüst konut kredisi kullanılsa tüketici kredilerini yukarı çekecek. Dünya ülkelerinde olan da bu. Tüketici kredilerinin en büyük kalemi konut kredisi.

➔Bizde ise 7 yıl süreyle vadenin kısa tutulmasının önündeki en büyük engel ise enflasyonun öngörülebilirliği azaltması, borç verenler için faiz riskinin yüksekliği.

➔Enflasyonun ekonomi içindeki bütün vadeleri kısaltması, TL mevduatın ortalama vadesini 3 ayın da altına düşürdü. Üç ay vadeyle para toplayıp bunu 7 yıl vadeyle kredi vermek faiz riskini üstlenmek demek.

➔Çünkü tüketici kredilerinin faizi sabit ve tüketici aleyhine olacak şekilde değiştirilemiyor. Faizlerin yükselmesi de bankalara zarar yazdırıyor. Faizler düştüğünde ise borçlular krediyi yeni kredi almak suretiyle kapatabiliyor.

➔Aynı şekilde vadenin kısalığı Türkiye şirketlerin TL üzerinden ve yurtiçi finansal sistemden kredi kullanımını kısıtlıyor, yabancı para üzerinden ve yurt dışından borçlanmaya yöneltiyor.

ŞİRKET KREDİLERİNİN %57’Sİ DÖVİZ BAZINDA

➔Bu da şirketler için en büyük risk kaynağını oluşturuyor. Kur riski. Şirketler şimdiye kadar en büyük darbeyi döviz kurunun arttığı ya da devalüasyon yaşandığı dönemlerde yedi.

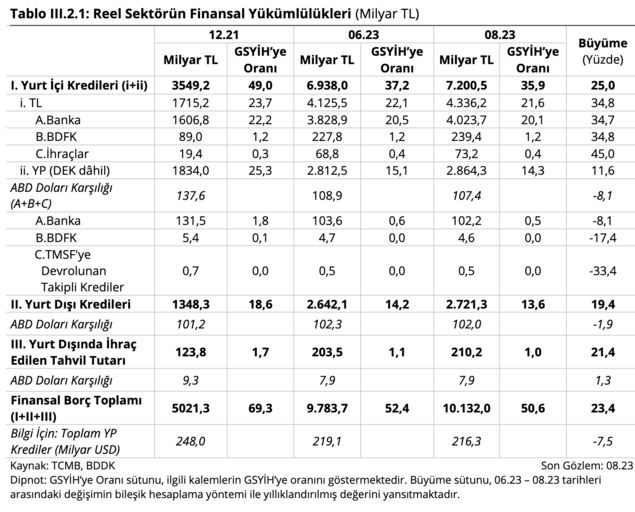

➔Son Merkez Bankası Finansal İstikrar Raporu’nda yer alan verilere göre şirketlerin toplam borçlarının yarıdan fazlası, yüzde 57.2’si döviz üzerinden. Bu borçlar yerli bankalar yanında dış kaynaklara da ait.

➔Son olarak döviz kurundan büyük vurgunu 2018’de yiyen şirketler alınan idari önlemlerin de katkısıyla kur riskini azaltıyor.

➔Bu azalma döviz kurunun sıçradığı 2021 son çeyreğinden sonra iki yıla yakın zamanda 32 milyar dolara vardı.

➔Bitişikte yer alan tablodan görülebileceği gibi reel sektörün finansal yükümlülükleri 2021 sonunda 248 milyar dolardan Ağustos 2023 itibariyle 216.3 milyar dolara indi.

➔Yükümlülüklerin içinde TL krediler de olduğundan dolayı azalmada kur değişimi de yardımcı oldu.

➔Normalde dövizli kredilerde mutlak azalma daha düşük. Azalma olan en büyük kısım, dövize endeksli krediler de dahil yurtiçinden alınan yabancı para kredilerde.

➔Bu kredilerin GSYH’ya oranı yüzde 25.3 düzeyinden yüzde 14.3’e indi ve 11 puan azaldı.

➔Yurtdışından kullanılan kredilerin stoku ise 101.2’den 102 milyar dolara çıktı. Dolar bazında artış 1 milyar kadar. Ancak milli gelir büyümesinden dolayı payı 5 puan azalarak yüzde 18.6’dan yüzde 13.6’ya indi.

➔Döviz bazlı bu borcun şirketlerin toplam finansal borçları içindeki yüzde 57 ve GSYH’nın yüzde 29’u düzeyinde.

KREDİLERİN VADESİ 300 GÜN

➔Şirket borçlarının 4.336 milyar lirası yani yüzde 40’ı da TL kredilerden oluşuyor. Bunun GSYH’ya oranı yüzde 21.6.

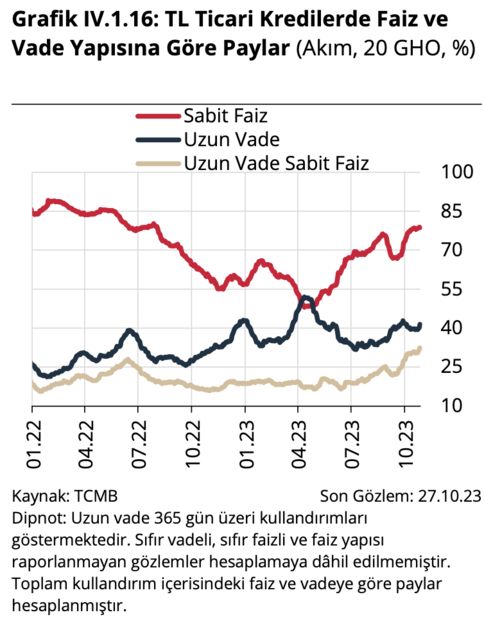

➔TL ile sabit faizli kredi kullanmanın ortalama maliyeti Merkez Bankası’nın verileriyle ekim sonunda 350 güne çıktı. Yani bir yıl bile değil. Vade temmuz ayında 240 güne kadar düşmüştü.

➔Yine bir başka değişken TL kredilerin ne kadarının sabit faizli ne kadarının değişken faizli olduğu. Bu yılın nisan ayında sabit faizli kredilerin payı yüzde 48’e kadar gerilemişken ekimde yüzde 79’a yükseldi. Bu ise şirketler açısından belirsizliği azaltan iyi bir gelişme.

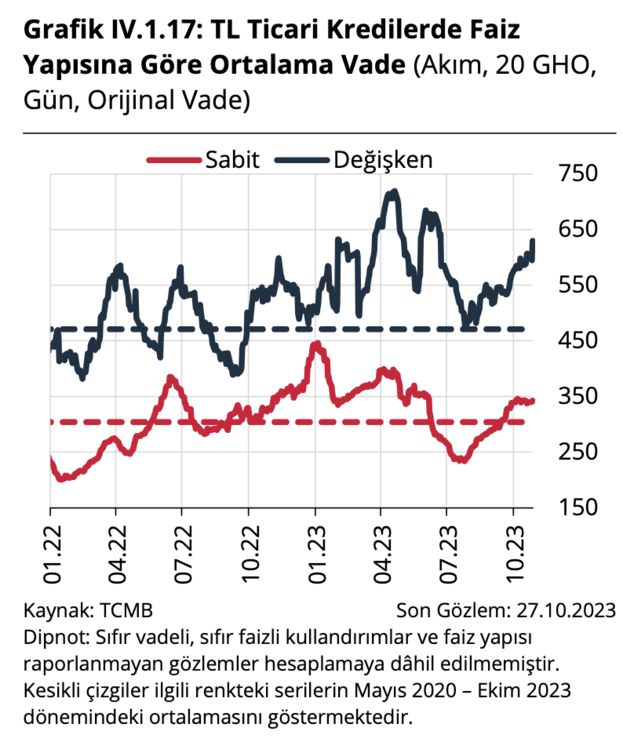

➔Değişken faizli kredilerin ortalama vadesi ise sabit faizlilere göre daha uzun. Ortalamada sabit faizli krediler 300 gün vadeli iken, değişken faizli krediler 470 gün. Ekim sonu itibariyle ise 600 günü biraz aştı.

KÖTÜLÜKLERİN ANASI ENFLASYON

➔Normalde Türkiye’nin finansman sorunu olmayabilir. Dışarıdan bu kadar borçlanmak durumunda kalmayabilir. Bu kadar kısa vadeye ve yüksek faize maruz kalmayabilir.

➔Türkiye konut piyasasını finanse etmekte de zorlanmayabilir. Aileler uzun vadeli borçlanmayla kira öder gibi konut sahibi olabilir.

➔Tek haneli düşük ve istikrarlı enflasyon ortamı bütün bu sonuçları yaratabilir.

➔Ama yarım asırdır süren o yüksek yüksek enflasyon var ya, bütün kötülüklerin anası o.

➔Yüksek enflasyon bütün verimsizlikleri, reel sektörde rekabet eksikliğini, haksız ve yüksek kazançları, hırsızlıkları, ahlaksızlıkları örtüyor. Hatta bütün bu yollara teşvik de ederek kısır döngü yaratıyor.

- 1 Faizin zirvesi %55 mi?

- 2 Altınla doların düellosunu kim kazanacak?

- 3 Risk iştahını kuvvetlendiren 4 ayak

- 4 Evin kilidi niye enflasyonun cebinde?

- 5 Yatırım malı ithalinde 50 milyar dolarlık rekor

- 6 4 yıllık en uzun yatırım canlanması

- 7 Değerli TL tescili ve kabulü mü?

- 8 Dışa açık ekonomiden dışarıya açılan ekonomiye

- 9 Şimdi doları satıp faize mi yatalım ?

- 10 Tahvile milyar dolarlık yabancı girişi